Die Königsdisziplin für die großen Summen

Das Paket Ruhestandsplanung hilft Ihnen Ihre Kunden nach ihren Zielen und Wünschen zum Thema Ruhestandsplanung zu sensibilisieren und zu beraten. Dieses Paket mit 7 starken Einzelrechnern wurde speziell für Finanzberater mit den Beratungsschwerpunkten Altersvorsorge, Ruhestandsplanung sowie Investments zusammengestellt.

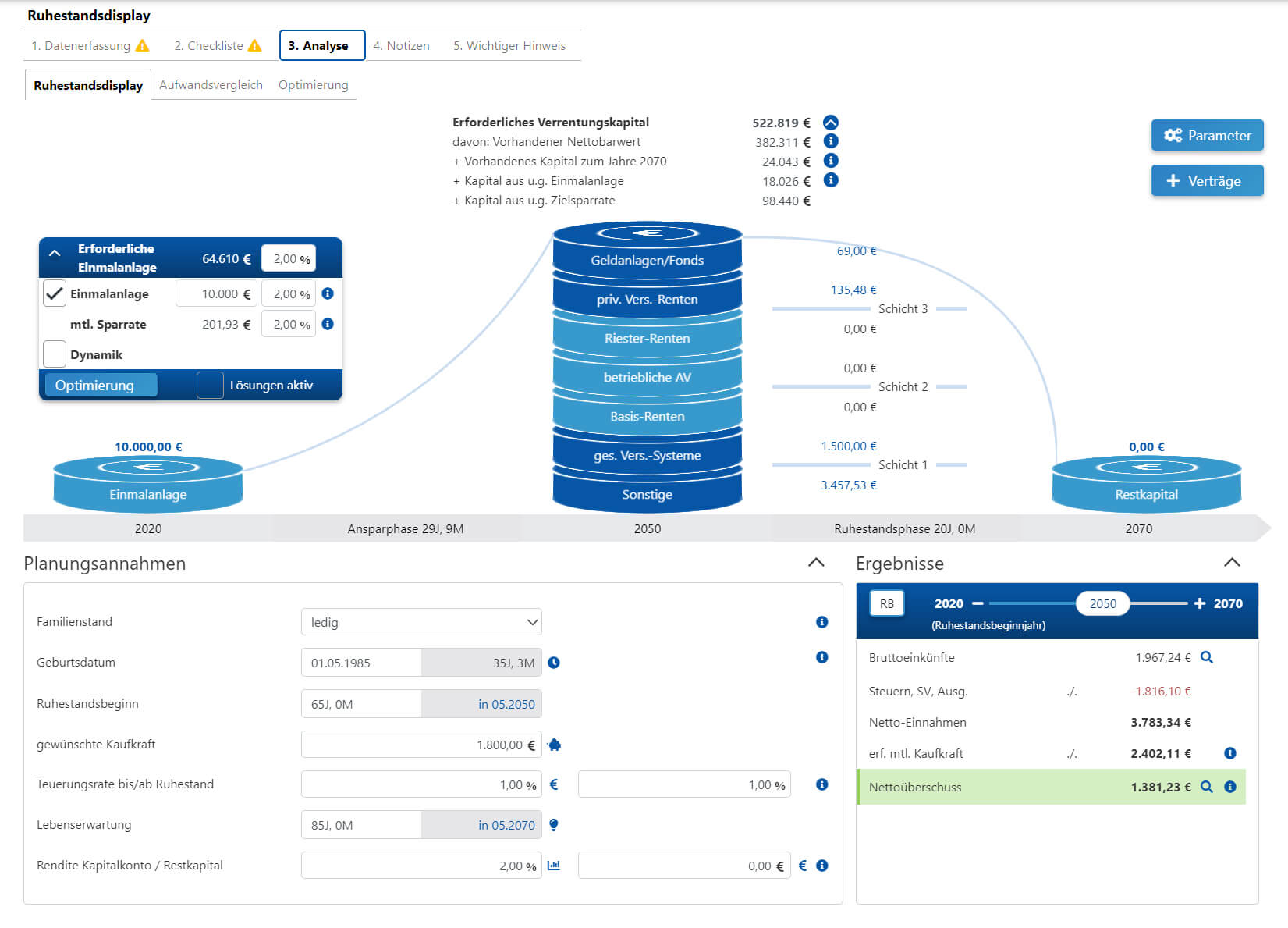

Mit dem Tool Ruhestandsdisplay visualisieren Sie auf nur einer Seite die komplette Ruhestandsplanung Ihres Kunden – produktneutral und tarifunabhängig. Analog der Gesprächsführung baut sich die Grafik zur Ruhestandsplanung gesprächsbegleitend auf. Zeigen Sie die Vermögensformel Ihres Kunden unter Berücksichtigung aller vorhandenen Versorgungen.

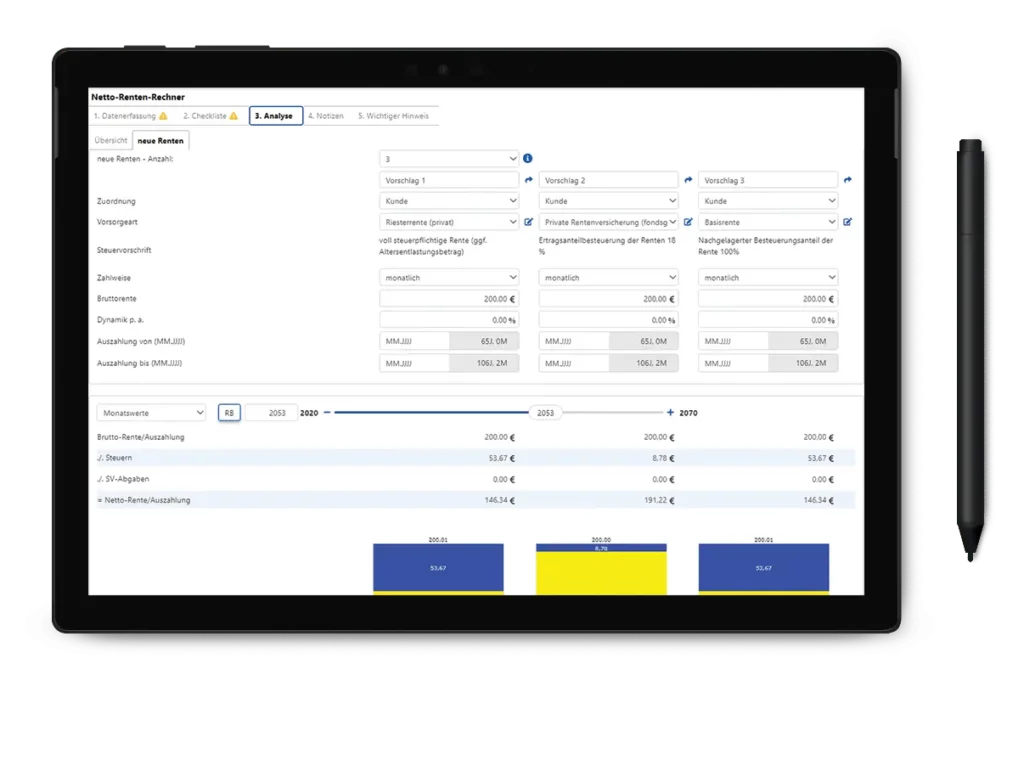

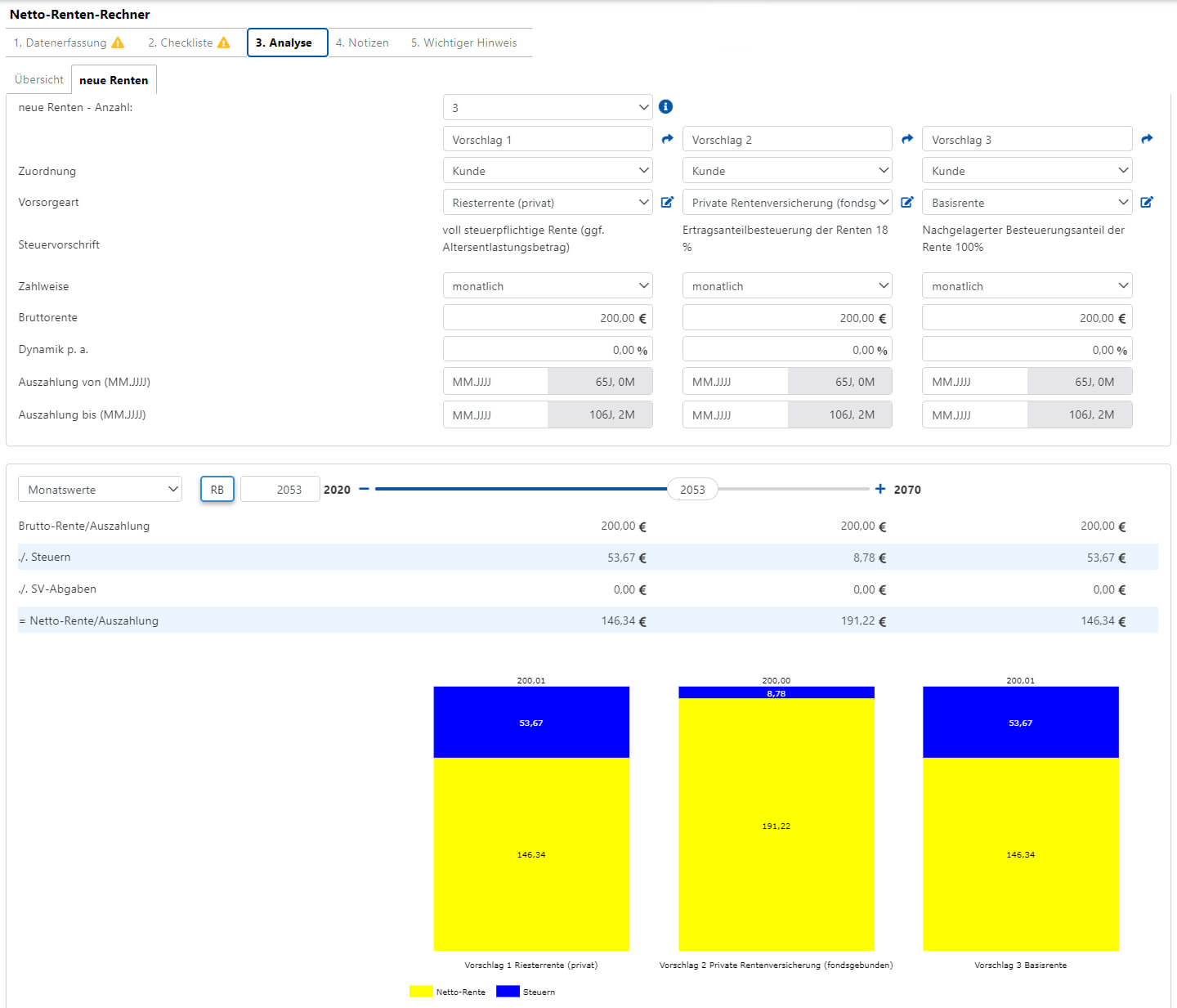

Dieses Tool berechnet, wieviel Rente nach Steuern und gegebenenfalls SV-Abgaben (KVdR) übrig bleibt. Neben monatlichen Renten der Schichten 1, 2 und 3, besteht zudem die Möglichkeit Einmalzahlungen aus Direktversicherungen darstellen zu können. Im Ergebnis zeigt die Software, wie viel Euro von einer Zusatzrente netto verbleiben.

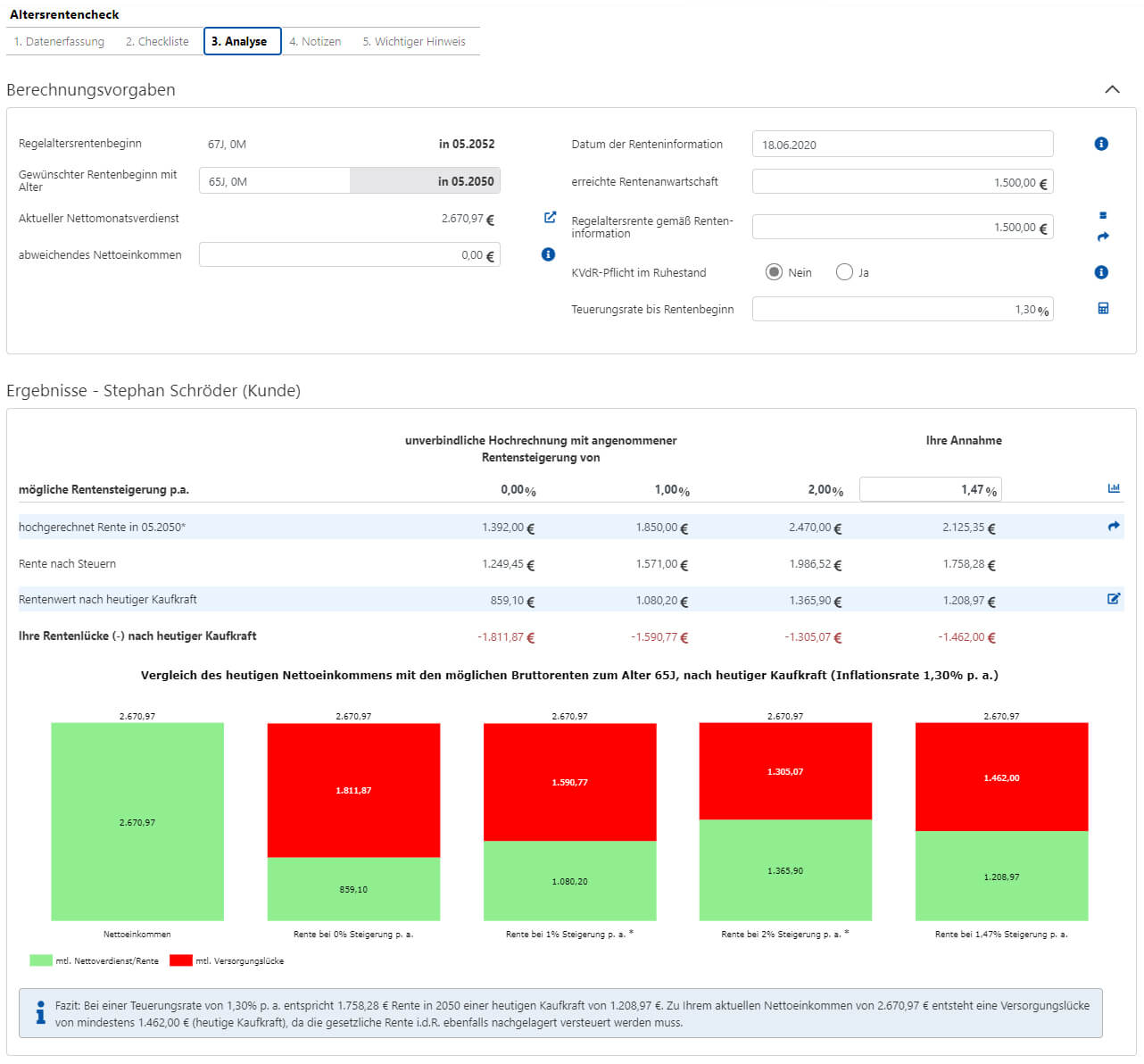

Die offizielle Rentenauskunft vermittelt den Eindruck, es bestünde kaum eine Rentenlücke im Vergleich zum aktuellen Nettoeinkommen. Zeigen Sie den Wert der zukünftigen Altersrente nach heutiger Kaufkraft. Erst der Vergleich der prognostizierten Altersrente nach heutiger Kaufkraft und dem aktuellen Nettoeinkommen zeigt die reale Versorgungslücke.

Mit diesem Tool lösen Sie die Frage, welcher Durchführungsweg der Schichten 1, 2 oder 3 für die individuelle Finanzplanung Ihrer Kunden geeignet ist. Anhand von 9 Fragen wird aufgezeigt, in welchem Durchführungsweg die vorgegebenen Kundenkriterien erfüllt, bedingt erfüllt oder nicht erfüllt werden.

Die LV-/RV-Analyse bewertet bestehende Lebens-/Rentenversicherungen und gibt verschiedene Szenarien aus, wie sich der Vertrag entwickeln könnte. Es werden zum Beispiel die Rentabilität bisheriger Beiträge, die Mindestrendite für alternative Investitionen und die Rendite bei Beitragsfreistellung berechnet.

PKV und GKV haben Vor- und Nachteile, die von der individuellen Situation abhängen. Ein Vergleichstool sollte Kosten, Leistungen, Flexibilität, Zusatzversicherungen, Kündigungsfristen und Risiken berücksichtigen, um eine fundierte Entscheidung zu treffen.

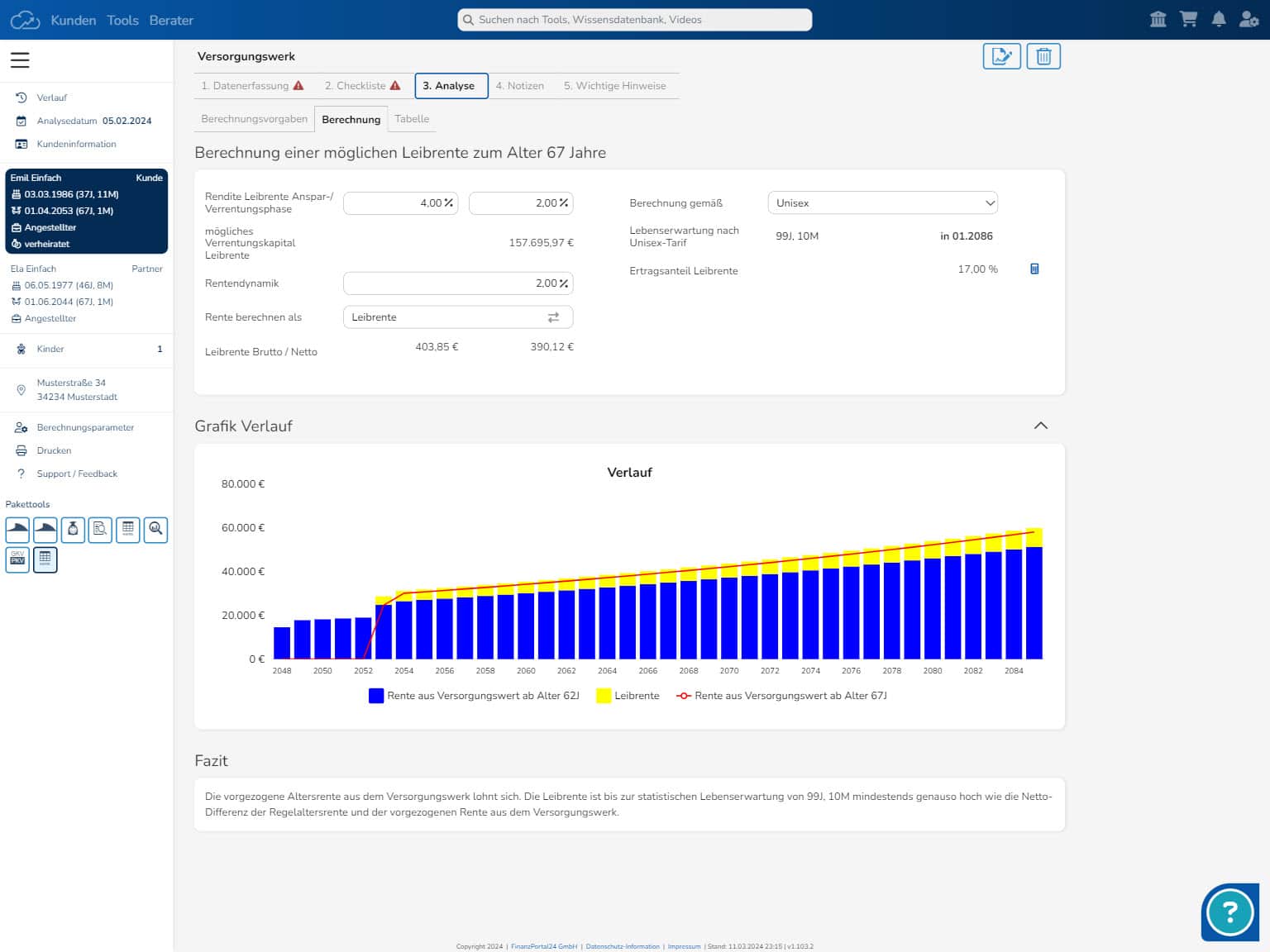

Mit diesem Tool optimieren Sie die Liquidität durch die Planung einer vorgezogenen Altersrente aus dem Versorgungswerk.

Das Ruhestandsdisplay folgt einem festen Gesprächsablauf und baut sich begleitend dazu auf. Daher ist es wichtig, diesen Ablauf zu kennen und zu trainieren. Dazu bieten wir verschiedene Hilfestellungen, wie Videos, Artikel, aufgezeichnete Webinare und E-Learning Kurse an. Halten Sie in unserer Akademie Ausschau nach den entsprechenden aktuellen Inhalten.

Jein… Die genauesten Ergebnisse erzielt man, wenn man z. B. die gesetzliche Renteninformation erfasst. Jedoch können Sie gesetzliche Rentenansprüche auch mit Hilfe unserer Rechentools, wie der Altersrentenprognose, automatisiert schätzen und berücksichtigen lassen.

Das Ruhestandsdisplay bietet in seiner Komplexität viele Möglichkeiten. Das sorgt einerseits für Begeisterung, andererseits auch für Respekt. Geübte Nutzer benötigen für ein Beratungsgespräch mit dem Ruhestandsdisplay jedoch nur etwa 20 Minuten, vorausgesetzt die Kunden- und Vertragsdaten wurden zuvor erfasst. Mit ein bisschen Training steigen aber auch Einsteiger schnell durch.

Erhalten Sie als erstes aktuelle News und Updates! Melden Sie sich hier zum Newsletter an!