Biometrische Risiken ermitteln & Versorgungslücke berechnen

- 8 leistungsstarke Versorgungs-Rechner, einfach und schnell bedienbar

- Stärkung Ihrer individuellen Beratung als Finanzberater

- Unschlagbarer Vertrauensbonus durch kundenverständliche Ergebnisse

Das Paket Biometrische Risiken sichert Ihre ultimative Beratungskompetenz, mit der Sie Versorgungslücken optimal berechnen können.

Einfach erfolgreich beraten.

Dieses Paket enthält 8 leistungsstarke Rechner zur Versorgungslückenanalyse und sichert Ihre Beratungskompetenz für alle einkommensrelevanten Personenrisiken.

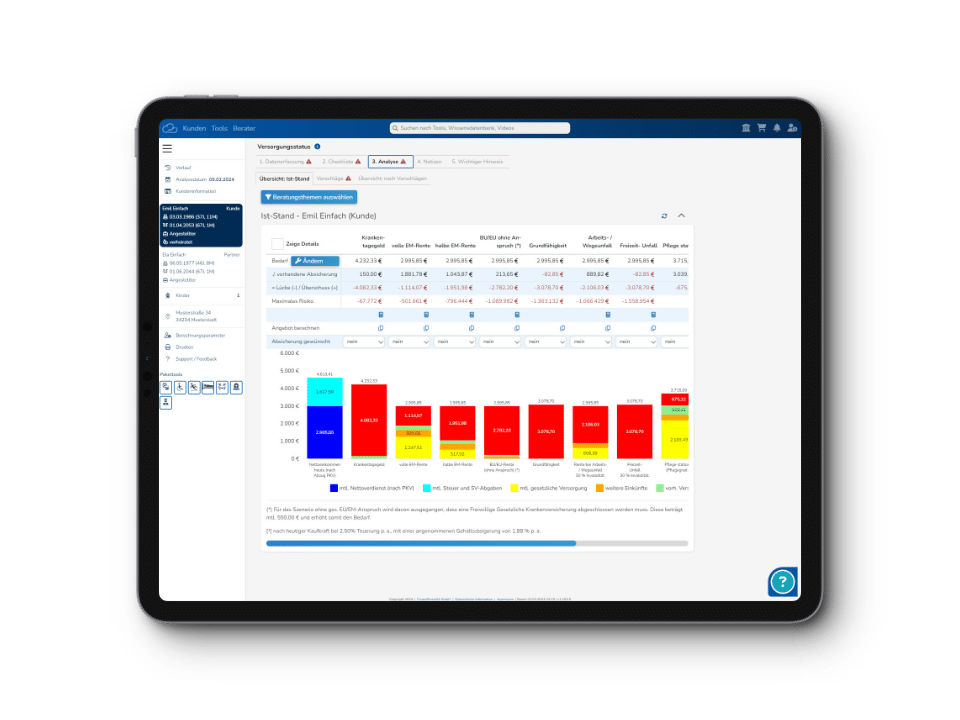

Versorgungsstatus

Mit diesem Tool lassen sich auf nur einer Seite die einkommensrelevanten Versorgungslücken berechnen. Die Berechnung erfolgt nach Steuern und Sozialabgaben für die wichtigsten biometrischen Risiken. Aus dem Versorgungsstatus heraus, können die Einzelrechner zum jeweiligen Risiko direkt aufgerufen werden.

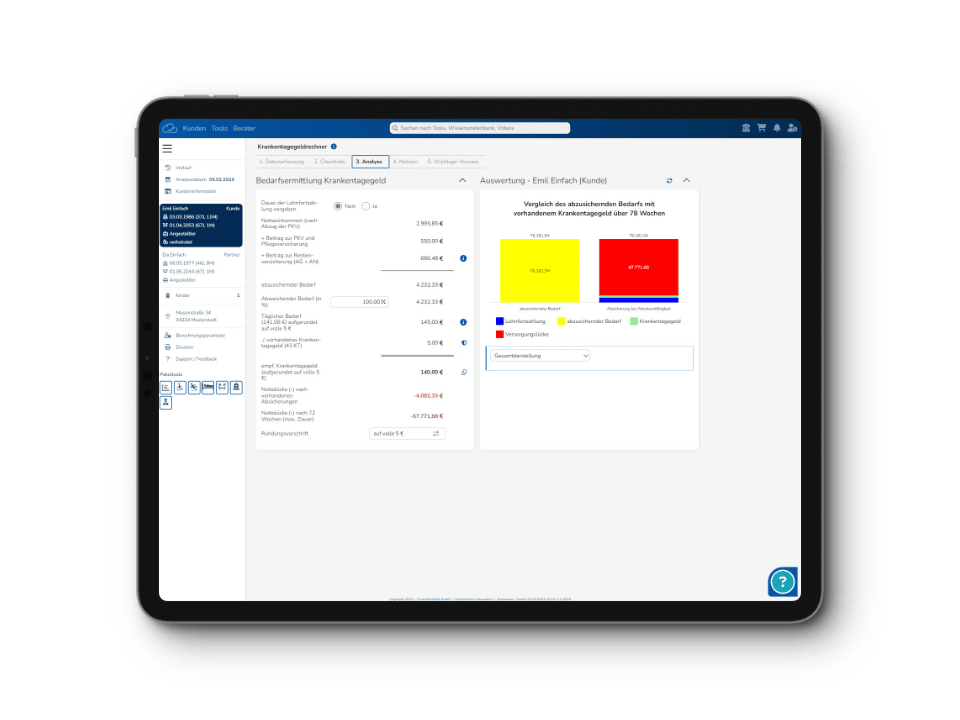

Krankentagegeldrechner

Der Krankentagegeldrechner berechnet die Einkommenslücke im Krankheitsfall nach Ablauf der Lohnfortzahlung. Ermitteln Sie mit diesem Rechner das Krankengeld und die Höhe des erforderlichen Krankentagegelds zur Deckung der Versorgungslücke.

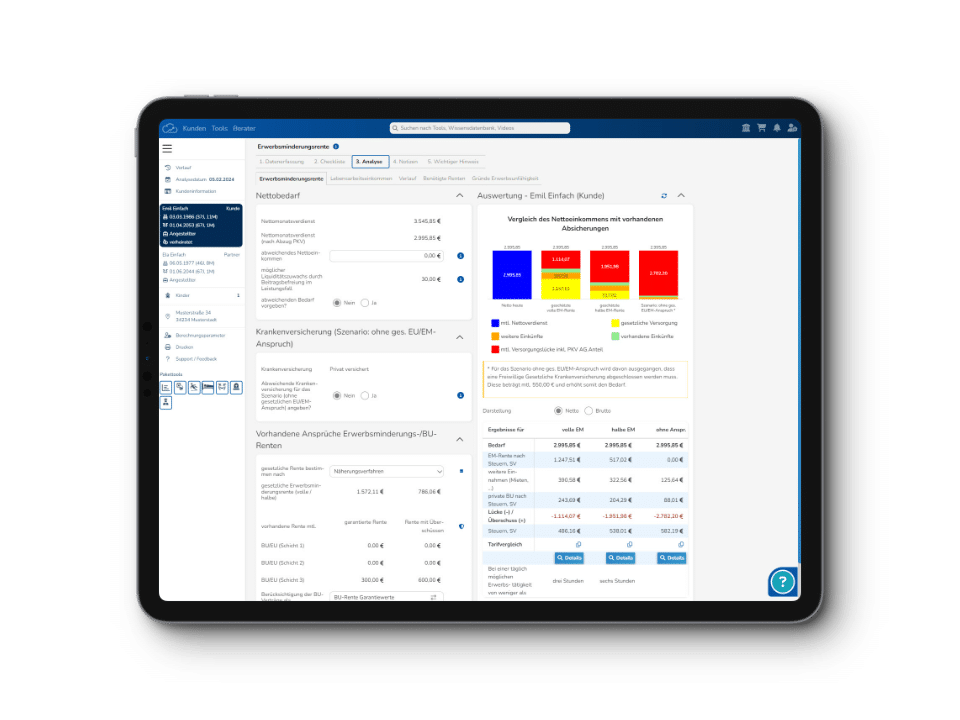

Erwerbsminderungsrente

Die Erwerbsminderungsrente sichert das existenzgefährdende Einkommensrisiko des Lebensarbeitseinkommens. Berechnen Sie mit diesem Tool die Netto-Versorgungslücke der gesetzlichen Rentenversicherung und die erforderliche Rentenhöhe einer privaten Absicherung.

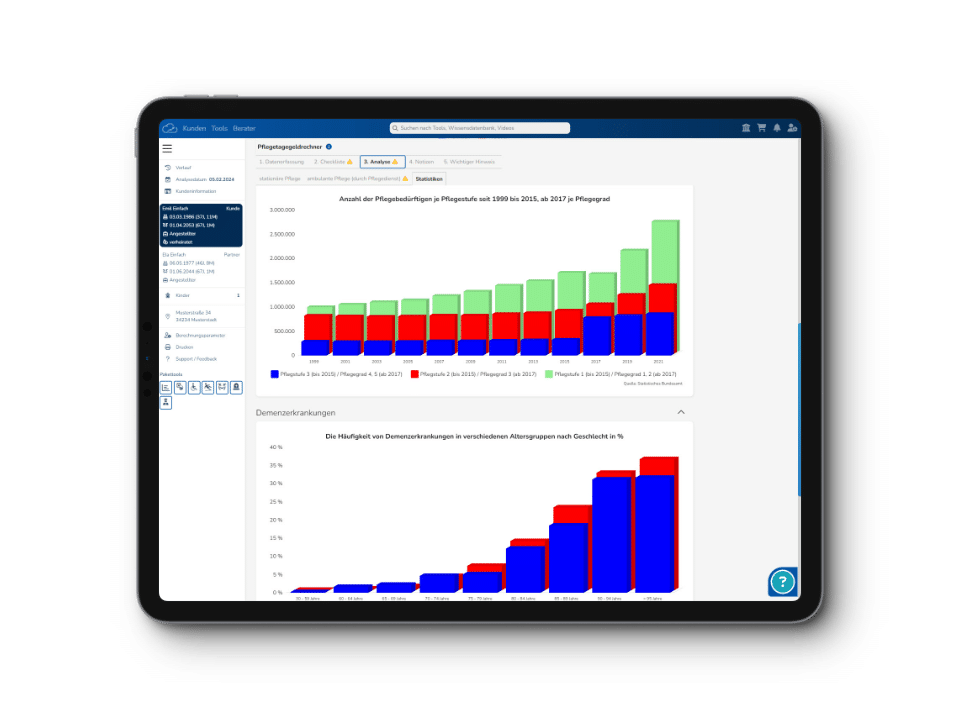

Pflegetagegeld

Mit dem Pflegetagegeld-Rechner können Sie die Netto-Versorgungslücke berechnen. Anhand dieser Information können Sie entscheiden, ob Ihr Kunde das Risiko selbst tragen kann oder ob eine Pflege-Zusatzversicherung das Risiko abdecken sollte.

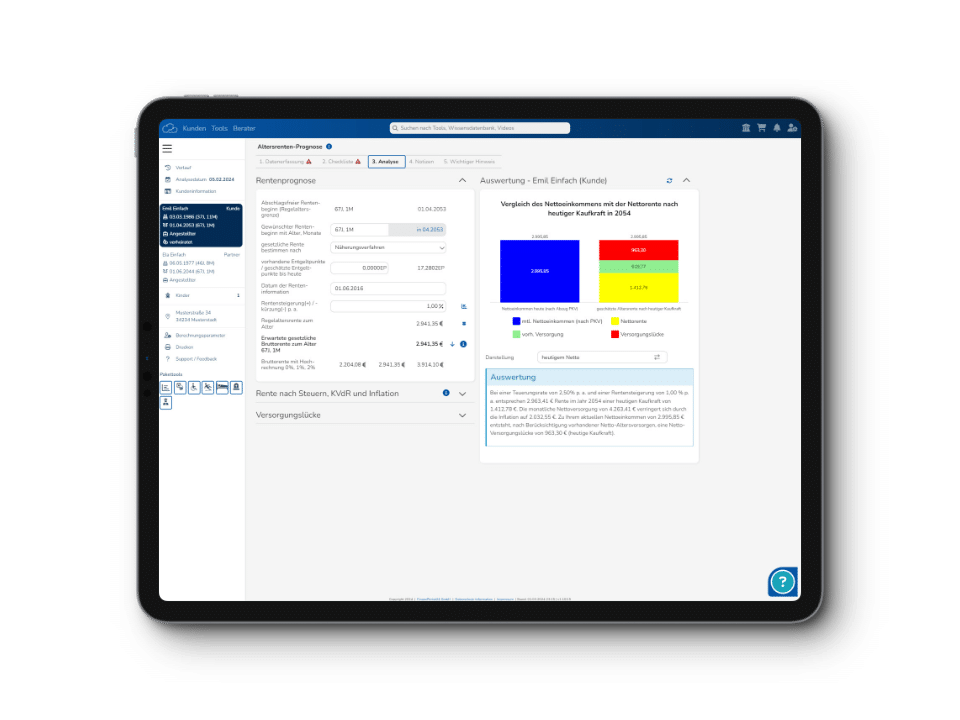

Altersrentenprognose

Auf Basis des aktuellen Bruttoeinkommens erfolgt die Hochrechnung der zu erwartenden Ansprüche auf Regelaltersrente aus der gesetzlichen Rentenversicherung. Im Ergebnis zeigen Sie die Netto-Versorgungslücke nach Berücksichtigung von Rentensteigerungen sowie den Kaufkraftverlust durch Inflation.

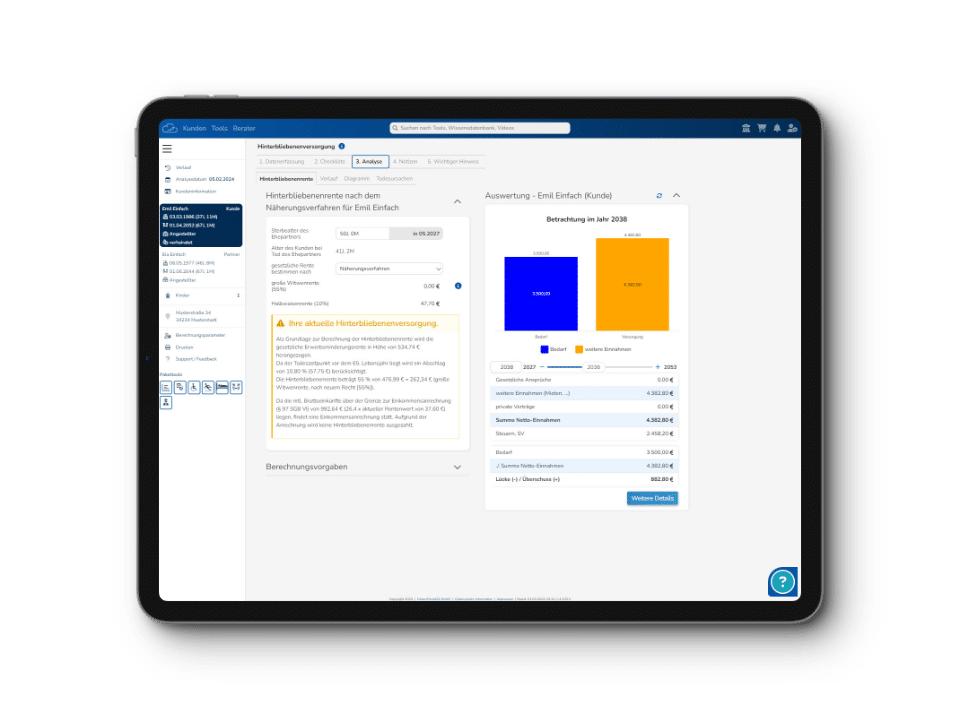

Hinterbliebenenrente

Mit diesem Tool berechnen Sie die gesetzlichen Ansprüche auf Witwen- und Witwerversorgung sowie der Voll- oder Halbwaisenrente unter Einbeziehung vorhandener Todesfallversicherungen und Darlehensverbindlichkeiten. Im Ergebnis erhalten Sie zusätzlich die erforderliche Todesfallsumme zur Schließung der Versorgungslücke.

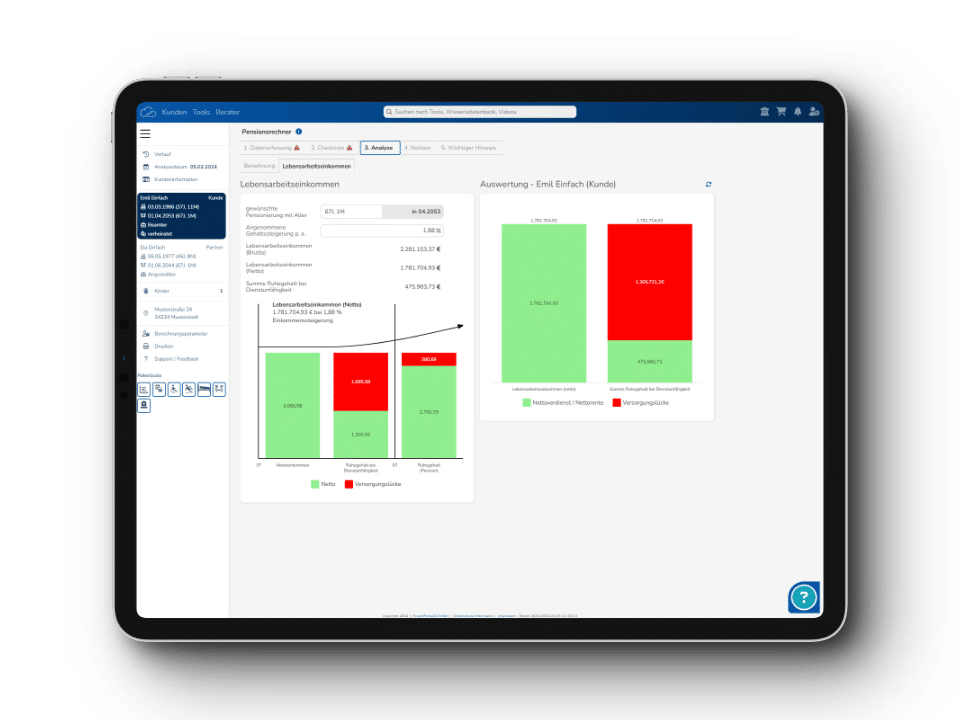

Pensionsrechner

Programm zur Berechnung der ruhegehaltsfähigen Dienstansprüche (Beamtenpension) eines Bundesbeamten, nach Steuern und Inflation. Das Ruhegehalt wird nach der Bundesbesoldungstabelle nach dem Näherungsverfahren berechnet. Zusätzlich kann eine Berechnung zur Absicherung des Risikos durch Dienstunfähigkeit vorgenommen werden.

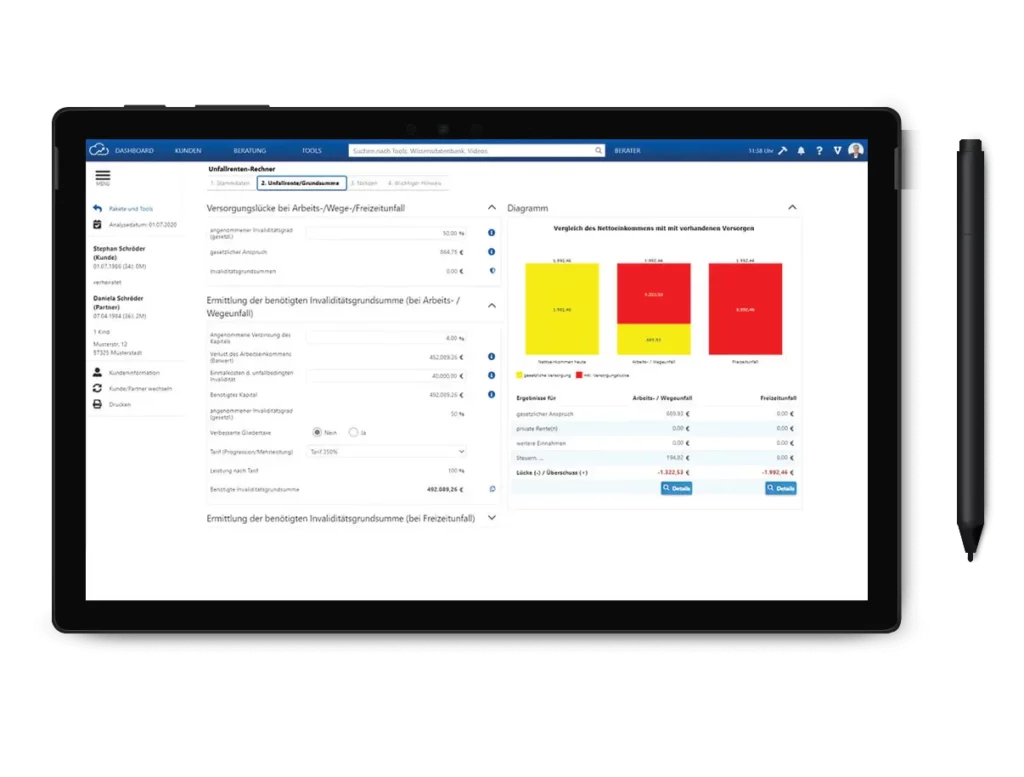

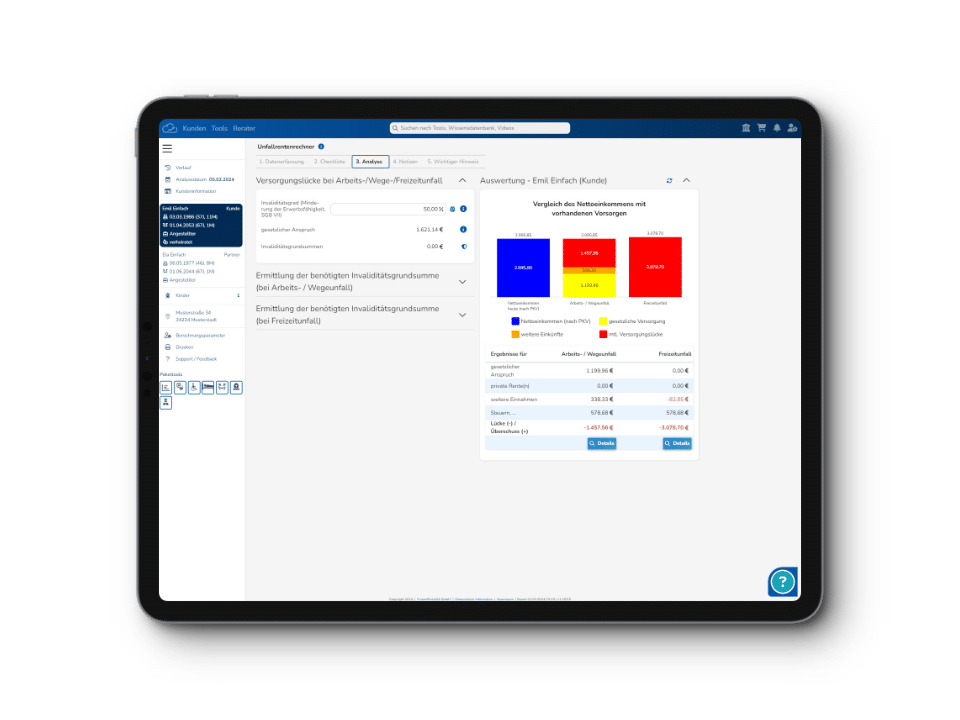

Unfallrentenrechner

Mit diesem Tool lässt sich bei Unfallinvalidität nach einem Arbeits-/Wege- oder Freizeitunfall die Netto-Versorgungslücke berechnen. Mit Hilfe einer grafischen Auswahl des Invaliditätsgrades zeigen Sie die Versorgungslücken für den Fall einer Unfallinvalidität auf. Vorhandene Unfallabsicherungen können selbstverständlich berücksichtigt und Gliedertaxen frei definiert werden.

Haben Sie Fragen?

Der Versorgungsstatus betrachtet alle Personenrisiken auf nur einer Seite und zeigt das maximale Risiko Ihres Kunden auf. Mit wenigen Eingaben erhalten Sie schnell eine Übersicht der IST-Situation, indem sich eine Versorgungslücke optimal berechnen lässt. Von dort aus können Sie gezielt in die Beratung der einzelnen Versicherungsthemen übergehen.

Ja. Im Versorgungsstatus können Sie bestehende private Verträge erfassen. Diese werden in der Analyse berücksichtigt und neben den möglichen gesetzlichen Leistungen in unterschiedlichen Farben aufgezeigt. So erkennt der Kunde schnell welche gesetzliche Leistung (gelb), welche private Absicherung (grün) und welche Versorgungslücke (rot) besteht.

Ja. Neben der schnellen und einfachen Analyse der IST-Situation, können Vorschläge zur Schließung der verschiedenen Versorgungslücken in wenigen Schritten erfasst und anschließend sofort in der Darstellung präsentiert werden.

- Krankentagegeld

- volle/halbe EM-Rente, BU ohne gesetzliche Leistung

- Berufs-/ Freizeitunfall

- Pflege ambulant / stationär

- Altersrente

- Hinterbliebenenversorgung

- Dienstunfähigkeit, Dienstunfall, Ruhegehalt (bei Beamten)

Die Berechnung der Rentenlücke setzt die Differenz zwischen 70 und 80 Prozent des letzten Nettoeinkommens und der Summe aus der gesetzlichen Rente aus. Eine private Altersvorsorge kann helfen, diese Lücke zu schließen.

Die Rentenlücke ergibt sich aus der Differenz zwischen dem erwarteten Lebensstandard im Alter und den voraussichtlichen künftigen der gesetzlichen Rente.

Die Rürup-Rente ist eine staatlich geförderte, private Rentenversicherung, insbesondere für Selbstständige und Freiberufler, zur Altersvorsorge in Deutschland.

Ja, die betriebliche Altersvorsorge kann dazu beitragen, die Vorsorgelücke zu verringern, allerdings hängt es von der Höhe der Beiträge und den gewählten Vertragskonditionen ab.